Как выиграть сразу 3 плюса от рефинансирования одной ипотеки

Как выиграть сразу 3 плюса от рефинансирования одной ипотеки

Ипотека сродни замужеству или женитьбе.

После взятия кредита начинается новая жизнь в прямом и переносном смысле.

Причем есть как плюсы, так и минусы:

- новое место жительство

- своя новая квартира

- уменьшение дохода из-за платежей

- новые ограничения

- моральное давление на мозг из-за наличия кредита в залоге.

Поэтому вполне естественно, что многие озадачены тем, как уменьшить издержки, появившиеся из-за ипотеки.

Одним из путей решения - является рефинансирование кредита под более низкую ставку. В этой статье я расскажу о реальном кейсе, когда семья получила сразу 3 плюса от рефинансирования одного ипотечного кредита.

У меня на консультации была молодая и достаточно амбициозная молодая пара - Ольга и Максим. Про таких говорят - "хочу все и сразу". Но при этом они готовы упорно трудиться и добиваться своих целей.

Текущие условия

Кредит они взяли 3 года назад для покупки квартиры в Новой Москве.

Вот текущие параметры

- остаток долга 3.3 млн. руб.

- процентная ставка 11%

- срок до полного погашения 10 лет

- ежемесячный платеж 45 500 руб.

- оставшийся размер переплаты 2,154 млн. руб.

Пожелания у семьи были максимальные и заключались в одновременно в уменьшении 3-х параметров:

- ежемесячного платежа

- срока до полного погашения

- общей переплаты

При этом, как ни странно, в кризисный период их доходы не уменьшились, а даже немного выросли.

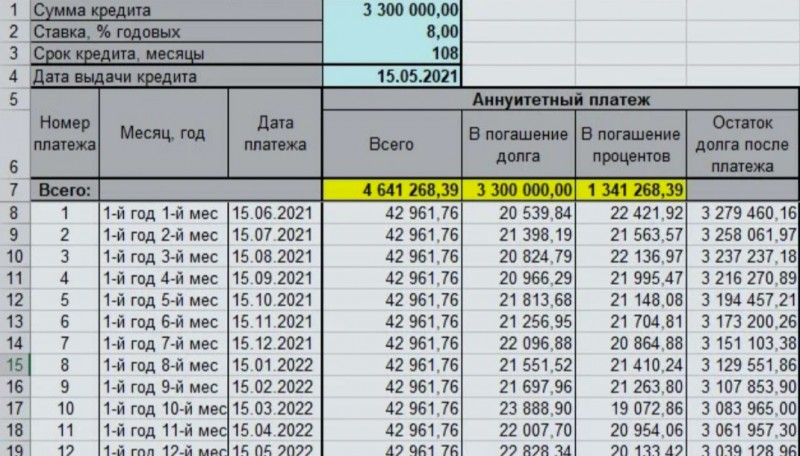

Новый кредит

Приведу параметры нового кредита из ипотечного калькулятора

Как видим сразу получились 3 плюса

- ежемесячный платеж уменьшился на 2 500 рублей

- срок кредита снизился на один год

- переплата уменьшилась на 813 тыс. руб.

Особенно семью порадовала последняя цифра. Да, они потратили 8 тыс. руб. на новую оценку и переоформление залога. Но эти расходы меркнут по отношению к уменьшению общей переплаты.

Вывод:

Рефинансирование ипотеки весьма непростой вопрос и придется побегать. Но сейчас очень выгодный момент, если кредит был получен несколько лет назад. К тому же стоимость квартир существенно выросла и нет проблем с новой оценкой стоимости.

Тем не менее, прежде чем впрягаться в рефинансирование, стоит все внимательно посчитать. При наличии небольшой разницы в ставках и сроках погашения рефинансирование может быть не выгодным.

Здесь, как никогда, верна поговорка - "семь раз отмерь - один раз отрежь".